由于围绕信托契约和抵押贷款哪个更好的选择存在很多争论,这篇文章来得正是时候。 你会同意我的观点,一般来说,做出选择往往是一件大事,尤其是当你不知道自己将面临什么时。 然而,当事实清楚地摆在你面前并且你知道自己想要什么时,事情就会变得更容易。 换句话说,两者(抵押贷款与信托契约)之间的明确匹配是使该选择不那么令人沮丧的第一步。 但同样,我们还必须了解“信托契约”一词的真正含义、加利福尼亚州的最佳实践以及表格样本。

什么是信托契约?

信托契约是一份法律文件,作为您、购房者和您的贷方之间的合同。 明确地说,它表明您必须偿还贷款,并带入称为受托人的第三方,在您偿还之前,该第三方将拥有财产的合法权利。

基本上,它有助于确保贷款,因为它已在公共文件中登记。 因此,借款人有义务在一个州需要的地方签署一份信托契约,以便获得与在另一个州获得抵押贷款一样多的住房贷款。

信托当事人的契约

信托契约由三方组成,而房地产抵押贷款只有两方:债权人和贷方。 但是,考虑到我们将在本文后面更广泛地研究抵押贷款与信托契约这一事实,让我们暂时搁置一下。

所以基本上下面的列表是组成信托契约的各方:

- 借款人,也称为委托人(购买房屋或其他不动产的人)。

- 贷方,谁是提出购买资金的个人或个人被称为贷方。

- 受托人,谁是对房地产拥有合法权利的第三方实体。 由于受托人在房地产交易中不代表卖方或买方,因此他们通常是中立的。 通常,受托人是一个独立的法律机构,例如产权公司。

- 担保人是可以在信托契约中加入等式的第四人。 他/她是与委托人一起签署的人。 如果债权人未能履行职责,这也为受托人提供了一些其他方式来收回资金。

信托契约如何运作?

在房地产销售中,例如购买房屋,贷方给借款人钱以换取一张或多张期票 (承诺支付贷款的法律票据) 附于信托契约。 该协议赋予独立受托人(例如产权公司、托管公司或银行)对不动产的法定所有权,该不动产被视为期票的抵押品。 但是,债权人保留平等的所有权——获得唯一所有权的权利——以及对土地或财产的充分使用和责任。

这种情况在贷款的到期周期中持续存在。 如果委托人(借款人)未能履行其在租约下的承诺,受托人保留出售该财产的权利。 另一方面,如果贷款条款得到履行并且买方履行了义务,受托人将财产的保管权转移/重新转交给买方,买方现在拥有该财产的全部所有权。

信托契约的组成部分

在大多数情况下,信托契约中的大部分组成部分与租约中的相同。 这些基本上包括以下内容:

- 贷款的初始金额

- 用作贷款保护或抵押的财产的法律概述。

- 三方名称

- 贷款的发起和到期日期

- 抵押贷款的条款和条件

- 逾期付款的费用

- 发生违约时的法律行动和流程

- 转让和加速条款(这是法院宣布房主拖欠或出售房屋时)

- 诸如预付费用或骑手的可调整利率抵押贷款条款等规定(如果有)。

PS: 如果债权人不按照本票的条款付款,受托人可以提出违约通知。 受托人也可以任命新的受托人来监督抵押过程。 在大多数情况下,这是通过提交正式的受托人替代来完成的。

抵押与信托契约

在某些司法管辖区,信托契约通常是抵押的替代方案。 基本上,抵押贷款政策建立了不动产的留置权,在债权人未能履行其义务的情况下覆盖房主。 但是,虽然信托契约和抵押都赋予贷方土地上的担保权益,但与典型的抵押贷款不同,贷方并不拥有担保权益。 抵押和信托契约(抵押与信托契约)之间的其他主要区别和相似之处包括:

另请参阅: 讨价还价和销售契约:它是如何工作的、重要性、组件和缺点

- 债权人和卖方是抵押交易的唯一当事人。 另一方面,信托契约由另一方(受托人)组成。 第三方受托人保留对信托契约持有的不动产的公平所有权。

- 本票由贷方保留,直到债务全部归还,并且与信托契约不同,它通常不在县记录员或所有权登记员(也称为县文员、契约登记册或土地注册表)。

- 信托契约和抵押贷款对于在银行中对房地产和私人贷款进行留置权至关重要。

- 尽管信托契约被归类为贷款,但它与贷款不同。

- 您是否拥有信托契约或抵押贷款决定了您将面临的止赎类型。 如果您有信托契约,您几乎总是会面临非司法止赎。 如果您有抵押贷款,您的贷方将不得不通过法院。

- 如果您有抵押债务,您的贷方将需要通过法院取消抵押品赎回权来收回您的财产。 这意味着取消抵押贷款需要更长的时间并且花费更多的钱。 因此,如果您所在的州允许,许多抵押贷款机构将采用信托契约而不是抵押贷款,以及非司法止赎。 在这种情况下,您的贷方几乎总是会花费更少的时间和金钱来取回您的财产。

期票,欠票,欠条

本票是信托契约的重要组成部分。 底层证券基本上是贷款人为房地产交易提供资金的抵押品。 本票的主要内容是:

- 利率,

- 付款条件

- 买方偿还贷款的义务

- 贷款余额加上利息

仔细分析上述内容,可以肯定地说,期票至少占信托契约组成部分的 50-60%。 此外,当还清债务时,本票会签署“付全款”并连同注册的再转让契据一起退还给债权人。 在贷款期限内,本票由发行人持有。 在还清贷款之前,债权人只有一份副本。

相似之处

以下是信托契约和抵押贷款之间的一些相似之处:

这两种选择都允许您的贷方通过止赎收回您的房屋. 信托契约和抵押契约具有相同的基本功能。 它们都是协议,如果您不遵守贷款条款,您的贷方可以取消您的房屋赎回权。 尽管止赎的类型有所不同,但程序保持不变。

两者均受州立法管辖。 州法律适用于信托契约和抵押契约。 这意味着您的贷方必须使用的合同类型取决于您所在州的法律要求。 在某些州,只允许抵押。 贷方只能在某些情况下使用信托契约。 只有少数几个州(例如阿拉巴马州和密歇根州)允许两者。 如果您所在的州允许两种类型的合同,您的贷方将决定您获得哪一种。

投资信托契约的利弊

寻求高收益的投资者通常会转向房地产市场,如果没有信托契约,这将是不完整的。 信托契约投资者/贷方通过本文件向从事房地产项目的开发商贷款。 这意味着投资者的名字必须出现在信托契约上。 在交易结束时,贷方从他的贷款中赚取利息并收回他的全部本金。

但接下来你会面临一个问题,到底是谁参与了这样的交易? 绝对不是银行。 银行无法为此类发展提供贷款。 另一方面,谨慎的贷方行动可能过于缓慢,尤其是对于期限紧迫的开发商而言。

这常常使他们陷入困境。 因此,信托契约投资者开始发挥作用。 目标是从他们的投资中获得高回报率。 他们无需成为房地产开发或管理方面的专家,就可以从多元化进入新的资产类别中真正受益:这是一种被动投资。

然而,投资信托契约会带来一定的风险和弊端。

- 与债券不同,房地产股票不具有流动性,这意味着投资者无法立即收回资金。

- 此外,借款人应该只期望债务能够吸引利息; 任何进一步的资本增值都是不可能的。

- 投资方可以利用信托契约中的任何法律缺陷,导致可能危及投资的昂贵的法律纠纷。

- 经验不足的普通投资者可能会遇到困难。 这是因为寻找信誉良好且值得信赖的开发人员、项目和经纪人需要深入的知识。

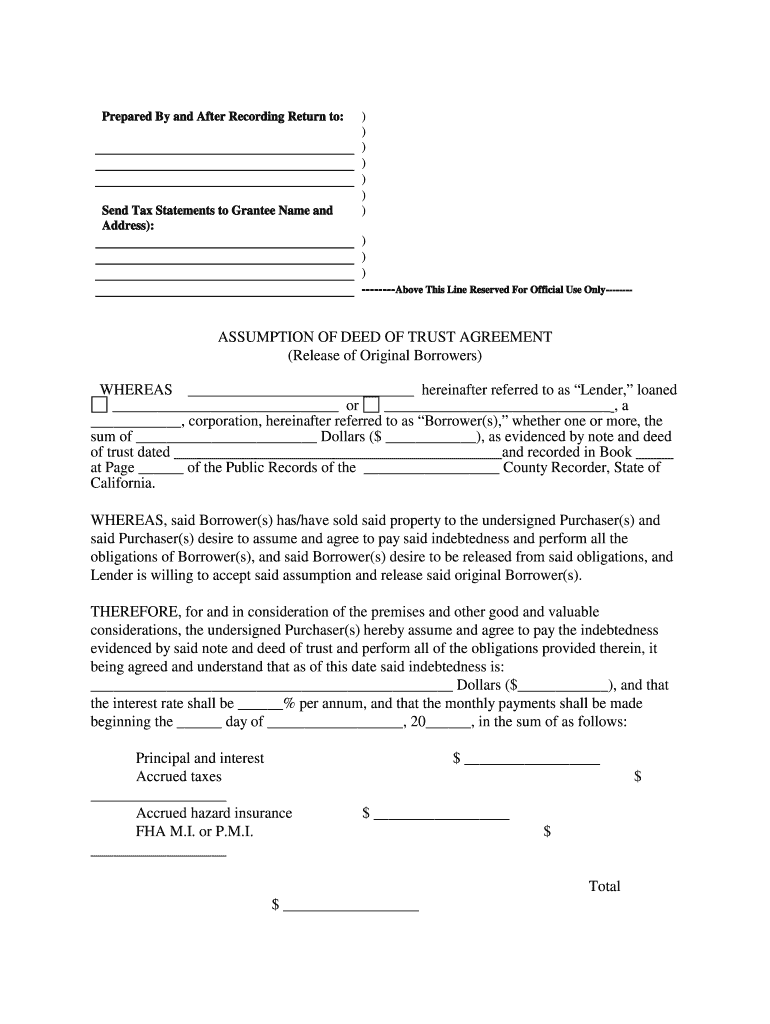

现实世界中的信托契约示例(加利福尼亚形式)

下面的示例显示了加利福尼亚州大多数贷方使用的信托契约的简短形式。 它还显示了他们的条件。 基本上,表格以词汇表和空格开头,供借款人、贷方和受托人填写信息。 还需要借入的金额以及房产的地址。

在此条款之后,合同规定了产权和统一契约的过渡,其中包括:

- 有关如何支付本金和利息的信息

- 托管资金

- 留置权(对财产的法律要求)。

- 保险细节和结构维护

- 结构入住——要求房东在收到贷款后 60 天内搬入。

- 声明违约或违反任何安排条款的不统一契约。 它进一步指出,所讨论的贷款不是房屋净值贷款——即借款人将从中获得现金的贷款——而是用于购买房屋的贷款。

信托契约以债权人的签名空间结束,债权人必须在公证人和两名见证人在场的情况下签名。

什么是信托契约?

信托契约是一种有担保的房地产交易,在某些州使用,而不是抵押。 在大多数州,借款人将财产的合法所有权授予受托人,他或她以信托方式保管该财产以供借款人使用和受益。

信托契约如何运作?

信托契约是贷款人和借款人之间的协议,将财产所有权转让给将担任受托人的中立第三方。 在借款人还清贷款之前,财产由受托人持有。 另一方面,财产的合法所有权由受托人持有。

信托契约的目的是什么?

在融资房地产交易中,信托契约赋予第三方(例如银行、托管业务或产权公司)财产的合法所有权,直到借款人偿还贷款人为止。 投资信托契约可以带来稳定的收入来源。

信托契约和契据有什么区别?

保证契约和信托契约都可以用来改变财产的所有者。 但是,这两个合同的受保护对象不同。 如您所知,信托契约保护获得资金的人(贷方)。 另一方面,保修契约有助于保护财产所有者。

信托契约具有法律约束力吗?

是的,业主在法律上受其约束。 然而,在离婚诉讼中分割金融资产时,家庭法院可能会忽略这一点。 信托声明保护所有者,因为它是具有法律约束力的文件。 如果离婚的业主之间出现这种情况,这尤其令人欣慰。

结论

对于不想积极参与的房地产投资者来说,信托契约投资是一个可行的选择。 希望这篇文章能够就加利福尼亚州的表格提供有关一般信托契约的提示。 您可以在评论部分联系有关如何解决此问题的问题。