以前の投稿から イールドカーブを理解する、イールドカーブは、満期までの期間が異なる証券間のイールドの違いをグラフで表したものであることを確認しました。 この投稿では、イールドカーブ理論を検証します。

始めましょう。

イールドカーブ理論

によるイールドカーブのXNUMXつの主要な理論があります 企業金融。 それらについて以下に説明します。

1.純粋な期待理論

純粋な期待理論は、将来の金利の市場の期待が証券の満期とイールドカーブの形を決定すると述べています。

通常、金利リスクと再投資リスクが利回りを決定することを説明させてください。 しかし、この理論は、リスクを決定する際のそれらの影響を認識していません。

考慮しているのは、金利が上昇または下降する要因があることを忘れて、将来の金利に対する市場の期待だけです。 そして、それらの要因には、金利(証券の満期によって決定される)と再投資リスク(証券の満期後に再投資した場合でも利回りは利益を生むでしょうか?)の両方のリスクが含まれます。

この理論は、期待理論または偏りのない期待理論とも呼ばれます。

期待理論 短期金利の上昇への期待がプラスのイールドカーブを生み出すものであると述べています。

理論は、金融市場の参加者が短期および長期で異なる金利とインフレを期待しているため、長期金利は短期金利とは異なると主張しています。

期待理論から、金利とインフレが将来上昇すると予想される場合、イールドカーブは正常です。

傾斜している金利を識別するために使用されます。

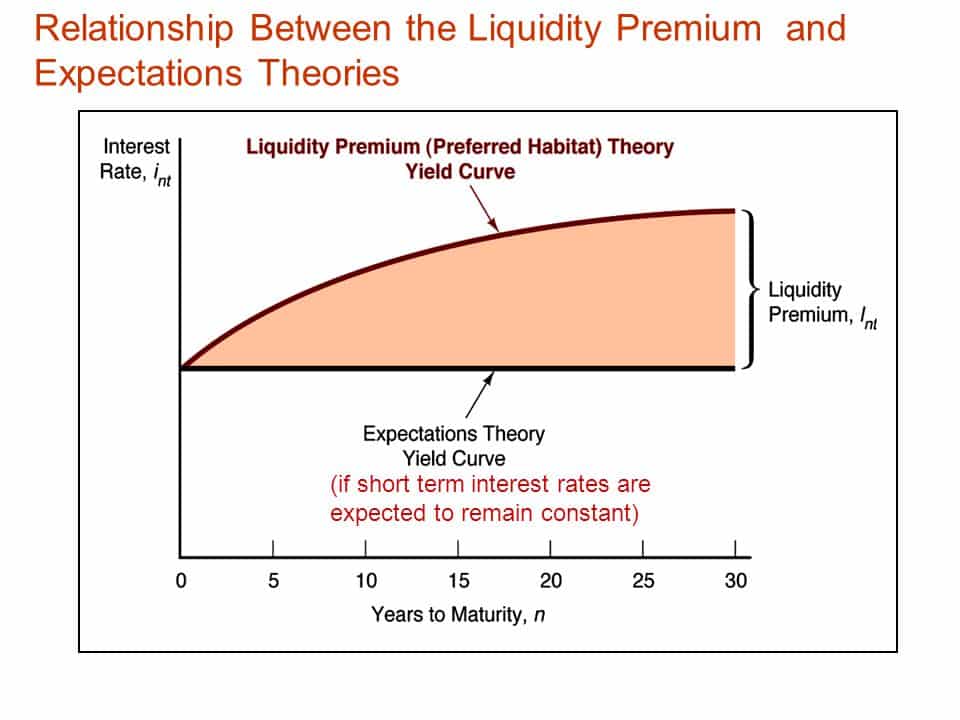

2.流動性選好説

この理論は、純粋な期待理論に流動性またはタームプレミアムを追加します。 これは、短期証券よりも長期証券を保有することに伴うリスクを示しています。

この理論は、すべての投資家が長期投資よりも短期証券を好むという仮定の下で提案されました。

通常のイールドカーブについて説明していますが、逆イールドカーブやフラットイールドカーブについては触れていません。 正でない曲線は一時的なものにすぎません。

3.マーケットセグメンテーション理論

これは、長期証券と短期証券に別々の需要と供給が存在するという別のイールドカーブ理論です。 さらに、金融市場におけるそれらの相互作用は、イールドカーブの形を決定します。

それがほのめかしているのは、異なる証券は異なる満期を持っており、これらを別の証券に置き換えることはできないということです。

市場のすべてのプレーヤーは、彼の要求のために彼が望む明確な成熟度に彼の証券が適合することを望んでいます。

たとえば、年金基金は、負債の性質に一致する債券のみを必要とします。

したがって、短期資本の需要がその供給よりも高い場合、短期金利は高くなります。

真実は、投資家はリスクが低いため、実際には短期証券を好みます。 価格は高くなりますが、リスクが低いため、利回りは低くなります。

4.選好生息地理論

これは、イールドカーブ理論のもうXNUMXつです。 それは投資家が彼らが好む限界または地平線を持っていると述べています。 この範囲外に投資すると、保険料をある程度引き上げる必要があります。

このイールドカーブ理論が説明する重要な特徴のXNUMXつは、長期投資の利回りが短期投資の利回りよりも高い理由です。

この理論は、市場のさまざまな参加者がさまざまなニーズを持っており、これらのニーズが彼らが好む証券の満期を決定することを示唆しているため、市場セグメンテーション理論に似ています。

しかし、これらの選好は市場の変動や仮定に基づくものではなく、投資家が彼らの選好(生息地)から抜け出し、より高いリスクを受け入れるためには、利益がなければならないことを説明しています。 この利益は、収量の増加という形でもたらされます。

イールドカーブリスクとは何ですか?

イールドカーブリスクは、債券などの債券に投資する際にマイナス金利を経験するリスクです。 利回りが変わると、証券の価格に影響します。

そうでなければ市場利回りが上昇すると、債券の価格は下がるでしょう。

簡単に言えば、イールドカーブリスクは、金利の変化が債券の証券に影響を与えるリスクです。

イールドカーブは、経済成長に基づいて金利が高くなるか低くなるかを示しています。 短期債は利回りが低いため、金利が上がると物価が下がるという点で、債券価格と金利は負の関係にあると言えます。 金利が上昇すると、イールドカーブはシフトし、投資家にとってイールドカーブリスクと呼ばれるリスクを表します。

イールドカーブの種類

#1。 通常のイールドカーブ

これは曲線の最も一般的な形状であるため、正規曲線と呼ばれます。 通常のイールドカーブは、30年債の金利が10年債よりも高いことを示しています。 あなたがそれを直感的に考えるならば、あなたがより長い期間あなたのお金を貸すならば、あなたはより大きな報酬を得ると予想します。

合理的な市場はより高いリスクに対してより多くの支払いを望んでいるため、正に傾斜したイールドカーブは通常通りと言われています。 その結果、長期証券はリスクが高いため、そのような証券の利回りは、リスクの低い短期証券の利回りよりも高くなります。

期間が長くなると、予期しない好ましくないイベントが発生する可能性が高くなります。 その結果、長期の満期はしばしばより高い金利とボラティリティの増加をもたらします。

#2。 逆イールドカーブ

長期利回りが短期利回りを下回ると、曲線が反転します。 長期投資家が将来金利が下がると信じている場合、逆イールドカーブが発生します。 これはさまざまな理由で発生する可能性がありますが、最も一般的なもののXNUMXつは、インフレ率の低下への期待です。

イールドカーブが反転し始めると、それは差し迫った景気後退の先行指標と見なされます。 歴史的に、金利調整は市場センチメントと経済的期待を反映してきました。

3.急なイールドカーブ

長期利回りは短期利回りよりも速く成長しており、急カーブを示しています。 歴史的に、急なイールドカーブは拡大する景気循環の始まりを示してきました。 通常の曲線と急な曲線はどちらも、同じ基礎となる市況に基づいています。 唯一の違いは、より急な曲線は、短期的なリターンの期待と長期的なリターンの期待の間のより広いギャップを表すということです。

#4。 フラットイールドカーブ

すべての満期の利回りが同じになると、曲線は平坦になります。 これは、10年債の利回りが30年債の利回りとほぼ同じであることを示しています。 通常のイールドカーブと逆イールドカーブの間に遷移がある場合、イールドカーブはフラットになります。

#5。 こぶ

中期イールドが短期イールドと長期イールドの両方を超えると、イールドカーブはハンプになります。 こぶのある曲線はまれであり、通常、経済発展が停滞していることを示しています。

イールドカーブの実証的研究

経験的なイールドカーブの研究は、XNUMXつの理論すべてがイールドカーブの形に影響を与えることを示しています。 将来の金利予想は重要ですが、流動性と制度上の問題も重要です。 イールドカーブの平均的な形は上昇しており、長期債券保有者が(非)流動性プレミアムを獲得していることを示しています。 さらに、イールドカーブは将来の経済活動の予測であるように見えます。 逆イールドカーブの後には必ずしも景気後退が続くわけではありませんが、過去XNUMX年間に米国で記録されたすべての景気後退に先行しています。 このタイプの信号は、期待理論の論理と一致しています。 逆曲線は、投資家が将来の金利の低下を予想していることを示しています。 景気後退は通常、事業ローンの需要を減らし、拡張的な金融政策を支援することによって金利を引き下げます。

結論として、イールドカーブの種類と理論を理解することで、イールドカーブのリスクの理解がさらに深まります。 それらは実際に投資家が投資する証券の期間/満期と期待する金利を知るのを助けます。

(新しいブラウザタブで開きます)

イールドカーブ理論に関するFAQ

XNUMXつのイールドカーブ理論は何ですか?

イールドカーブの形は、期待、流動性選好、制度的またはヘッジ圧力というXNUMXつの経済理論によって説明されます。

イールドカーブとは何ですか?なぜそれが重要なのですか?

イールドカーブは、債券投資家のリスク許容度を測定する方法であり、投資から得られるリターンに大きな影響を与える可能性があります。 イールドカーブは、それがどのように機能し、どのように読み取るかを理解していれば、経済の方向性を予測するために使用することもできます。

イールドカーブの最もリスクの高い部分は何ですか?

正規分布では、短期的な利回りの小さな動きが長期的な利回りの大きな動きに複合するため、イールドカーブの終わりが最もリスクが高くなります。 長期債は金利の変動に非常に敏感です。

関連記事