Dal post precedente in poi comprensione della curva dei rendimenti, abbiamo stabilito che la curva dei rendimenti è una rappresentazione grafica delle differenze di rendimento tra titoli con scadenze diverse. Questo post esamina le teorie della curva dei rendimenti.

Cominciamo.

Teorie della curva di rendimento

Ci sono quattro teorie principali della curva dei rendimenti secondo Finanza aziendale. Sono spiegati di seguito;

1. Teoria dell'aspettativa pura

La teoria della pura aspettativa afferma che l'aspettativa di mercato dei tassi di interesse futuri determina le scadenze dei titoli e la forma della curva dei rendimenti.

Lasciatemi spiegare, di solito, il rischio di tasso di interesse e il rischio di reinvestimento determina i rendimenti. Ma questa teoria non prende atto dei loro effetti nel determinare il rischio.

Tutto ciò che considera sono le aspettative del mercato sui tassi di interesse futuri, dimenticando che ci sono fattori che fanno aumentare o diminuire i tassi di interesse. E questi fattori includono il rischio sia sul tasso di interesse (determinato dalla scadenza del titolo) sia sul rischio di reinvestimento (il rendimento sarà ancora redditizio se reinvestirò dopo la scadenza del titolo?)

Questa teoria è anche chiamata teoria delle aspettative o teoria delle aspettative imparziali.

I teoria delle aspettative afferma che le aspettative di un aumento dei tassi di interesse a breve termine sono ciò che crea una curva dei rendimenti positiva.

La teoria sostiene che i tassi di interesse a lungo termine differiscono dai tassi di interesse a breve termine perché i partecipanti ai mercati finanziari si aspettano tassi di interesse e inflazione diversi nel breve e nel lungo periodo.

Secondo la teoria delle aspettative, la curva dei rendimenti è normale quando si prevede che il tasso di interesse e l'inflazione aumenteranno in futuro.

Viene utilizzato per identificare i tassi di interesse in pendenza.

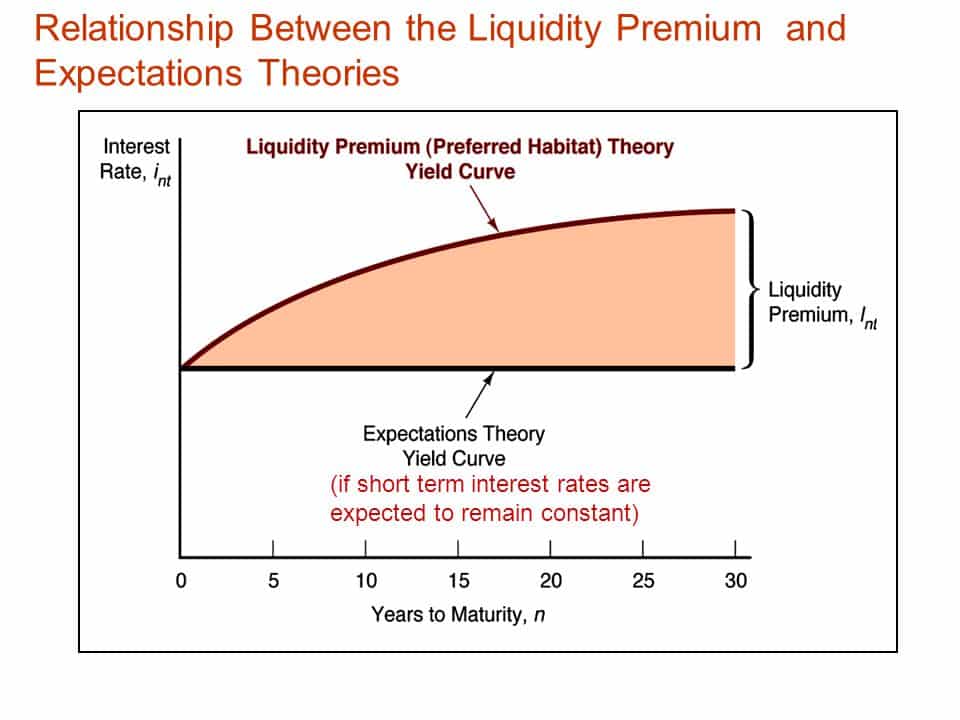

2. Teoria della preferenza di liquidità

Questa teoria aggiunge liquidità o premio a termine alla teoria della pura aspettativa. Mostra i rischi connessi all'avere titoli a lungo termine più dei titoli a breve termine.

La teoria è stata proposta partendo dal presupposto che tutti gli investitori preferiscono i titoli a breve termine agli investimenti a lungo termine.

Spiega la normale curva dei rendimenti ma non fa menzione di curve dei rendimenti invertite o piatte. Qualsiasi curva non positiva sarà solo temporanea.

3. Teoria della segmentazione del mercato

Questa è un'altra teoria della curva dei rendimenti che afferma che esistono domanda e offerta separate per titoli a lungo e breve termine. Inoltre, la loro interazione nei mercati finanziari determina la forma della curva dei rendimenti.

Ciò che insinua è che titoli diversi hanno scadenze diverse e questi non possono essere sostituiti con un altro.

Ogni giocatore sul mercato vuole che i suoi titoli si adattino a una maturità distinta che desidera a causa delle sue richieste.

Ad esempio, un fondo pensione vorrà solo titoli a reddito fisso che corrispondano alla natura delle loro passività.

Quindi, se la domanda di capitale a breve termine è superiore alla sua offerta, il tasso a breve termine aumenterà.

La verità è che gli investitori in realtà preferiscono i titoli a breve termine perché presentano rischi inferiori. Anche se il prezzo sarà più alto, il rendimento sarà più basso a causa del minor rischio.

4. Teoria dell'habitat di preferenza

Questa è un'altra delle teorie della curva dei rendimenti. Afferma che gli investitori hanno un limite o un orizzonte che preferiscono. Investire al di fuori di questo orizzonte richiederà loro un certo aumento dei premi.

Una delle caratteristiche importanti spiegate da questa teoria della curva dei rendimenti è il motivo per cui il rendimento degli investimenti a lungo termine è superiore a quello degli investimenti a breve termine.

Questa teoria è simile alla teoria della segmentazione del mercato perché suggerisce che diversi partecipanti al mercato hanno esigenze diverse e queste esigenze determinano le scadenze dei titoli che preferiscono.

Tuttavia, queste preferenze non si basano su fluttuazioni o ipotesi di mercato, ma descrivono che affinché gli investitori escano dalla loro preferenza (habitat) e accettino un rischio più elevato, deve esserci un guadagno. Questo guadagno sarà sotto forma di aumento della resa.

Qual è il rischio della curva di rendimento?

Il rischio della curva dei rendimenti è il rischio di subire un tasso di interesse negativo quando si investe in titoli a reddito fisso come le obbligazioni. Quando il rendimento cambia, influirà sul prezzo dei titoli.

Se il rendimento di mercato altrimenti aumenta il tasso di interesse, il prezzo di un'obbligazione diminuirà.

In poche parole, il rischio della curva dei rendimenti è il rischio che una variazione del tasso di interesse influisca sui titoli a reddito fisso.

La curva dei rendimenti mostra se il tasso di interesse sarà alto o basso in base alla crescita economica. Poiché le obbligazioni a breve termine hanno un rendimento inferiore, possiamo dire che il prezzo delle obbligazioni e il tasso di interesse hanno una relazione negativa in quanto quando i tassi di interesse aumentano, i prezzi diminuiscono. Quando il tasso di interesse aumenta, la curva dei rendimenti si sposterà rappresentando per l'investitore un rischio chiamato rischio della curva dei rendimenti.

Tipi di curva di rendimento

# 1. Curva di rendimento normale

Poiché questa è la forma più tipica della curva, viene definita curva normale. La normale curva dei rendimenti mostra che le obbligazioni a 30 anni hanno tassi di interesse più elevati rispetto alle obbligazioni a 10 anni. Se ci pensi intuitivamente, prevedi di guadagnare un compenso maggiore se presti i tuoi soldi per un periodo di tempo più lungo.

Si dice che la curva dei rendimenti inclinata positivamente sia normale poiché un mercato razionale desidererà una retribuzione maggiore per un rischio maggiore. Di conseguenza, poiché i titoli a lungo termine sono più rischiosi, il rendimento di tali titoli sarà superiore a quello dei titoli a breve termine a basso rischio.

Un periodo di tempo più lungo aumenta la probabilità che si verifichino eventi sfavorevoli imprevisti. Di conseguenza, le scadenze a lungo termine hanno spesso tassi di interesse più elevati e una maggiore volatilità.

#2. Curva di rendimento invertita

Quando i rendimenti a lungo termine scendono al di sotto dei rendimenti a breve termine, la curva si inverte. Una curva dei rendimenti invertita si verifica quando gli investitori a lungo termine ritengono che i tassi di interesse scendano in futuro. Ciò può accadere per una serie di ragioni, ma una delle più comuni è l'aspettativa di una minore inflazione.

Quando la curva dei rendimenti inizia a invertirsi, è considerata un indicatore anticipatore di un'imminente recessione economica. Storicamente, gli aggiustamenti dei tassi di interesse hanno rispecchiato il sentimento del mercato e le aspettative economiche.

3. Curva di rendimento ripida

I rendimenti a lungo termine stanno crescendo più rapidamente dei rendimenti a breve termine, indicando una curva ripida. Storicamente, le curve dei rendimenti ripide hanno segnalato l'inizio di un ciclo economico espansivo. Le curve normale e ripida si basano entrambe sulle stesse condizioni di mercato sottostanti. L'unica differenza è che una curva più ripida rappresenta un divario più ampio tra le aspettative di rendimento a breve ea lungo termine.

#4. Curva di rendimento piatta

Quando tutte le scadenze hanno rendimenti simili, la curva si appiattisce. Ciò indica che il rendimento di un'obbligazione a 10 anni è quasi identico al rendimento di un'obbligazione a 30 anni. Quando c'è una transizione tra la curva dei rendimenti normale e la curva dei rendimenti invertita, la curva dei rendimenti si appiattisce.

#5. gobbo

Quando i rendimenti a medio termine superano sia i rendimenti a breve che a lungo termine, la curva dei rendimenti diventa gobba. Una curva gobba è rara e di solito segnala che lo sviluppo economico è in stallo.

Studi empirici sulla curva di rendimento

La ricerca empirica sulla curva dei rendimenti indica che tutte e tre le teorie hanno un effetto sulla forma della curva dei rendimenti. Le aspettative sui tassi futuri sono cruciali, ma lo sono anche le questioni di liquidità e istituzionali. La forma media della curva dei rendimenti sta salendo, indicando che gli obbligazionisti a lungo termine guadagnano premi di (il)liquidità. Inoltre, la curva dei rendimenti sembra essere una previsione dell'attività economica futura. Sebbene le curve dei rendimenti invertite non siano sempre seguite da una recessione, hanno preceduto tutte le recessioni registrate negli Stati Uniti negli ultimi quattro decenni. Un segnale di questo tipo è coerente con la logica della teoria delle aspettative. Una curva invertita indica che gli investitori prevedono tassi di interesse futuri più bassi. Le recessioni in genere abbassano i tassi di interesse riducendo la domanda di prestiti alle imprese e sostenendo una politica monetaria espansiva.

In conclusione, la comprensione dei tipi e delle teorie della curva dei rendimenti migliorerà ulteriormente la comprensione dei rischi della curva dei rendimenti. In realtà aiutano gli investitori a conoscere la durata/scadenza dei titoli in cui investire e i tassi di interesse attesi.

(Si apre in una nuova scheda del browser)

Domande frequenti sulle teorie della curva di rendimento

Quali sono le tre teorie della curva dei rendimenti?

La forma della curva dei rendimenti è spiegata da tre teorie economiche: aspettative, preferenza di liquidità e pressione istituzionale o di copertura.

Qual è la curva dei rendimenti e perché è importante?

Una curva dei rendimenti è un metodo per misurare la tolleranza al rischio degli investitori obbligazionari e può avere un impatto significativo sui rendimenti che ricevi dai tuoi investimenti. Una curva dei rendimenti può anche essere utilizzata per prevedere la direzione dell'economia se capisci come funziona e come leggerla.

Qual è la parte più rischiosa della curva dei rendimenti?

In una distribuzione normale, la fine della curva dei rendimenti è la più rischiosa perché movimenti minori nei rendimenti a breve termine si combinano in movimenti più ampi nei rendimenti a lungo termine. Le obbligazioni a lungo termine sono estremamente sensibili alle variazioni dei tassi di interesse.

Articoli Correlati