De la publicación anterior en comprensión de la curva de rendimiento, establecimos que la curva de rendimiento es una representación gráfica de las diferencias de rendimiento entre valores que tienen diferentes plazos de vencimiento. Esta publicación examina las teorías de la curva de rendimiento.

Comencemos.

Teorías de la curva de rendimiento

Hay cuatro teorías principales de la curva de rendimiento según Finanzas corporativas. Se explican a continuación;

1. Teoría de la expectativa pura

La teoría de la expectativa pura establece que la expectativa del mercado de las tasas de interés futuras determina los vencimientos de los valores y la forma de la curva de rendimiento.

Permítanme explicar, por lo general, el riesgo de tasas de interés y el riesgo de reinversión determina los rendimientos. Pero esta teoría no tiene en cuenta sus efectos en la determinación del riesgo.

Todo lo que considera son las expectativas del mercado sobre las tasas de interés futuras, olvidando que hay factores que hacen que las tasas de interés aumenten o disminuyan. Y esos factores incluyen el riesgo tanto de la tasa de interés (determinada por el vencimiento del valor) como del riesgo de reinversión (¿seguirá siendo rentable el rendimiento si reinvierto después del vencimiento del valor?)

Esta teoría también se llama teoría de las expectativas o teoría de las expectativas imparciales.

El teoría de las expectativas establece que las expectativas de un aumento en las tasas de interés a corto plazo son las que crean una curva de rendimiento positiva.

La teoría sostiene que las tasas de interés a largo plazo difieren de las tasas de interés a corto plazo porque los participantes de los mercados financieros esperan tasas de interés e inflación diferentes a corto y largo plazo.

Según la teoría de las expectativas, la curva de rendimiento es normal cuando se espera que la tasa de interés y la inflación aumenten en el futuro.

Se utiliza para identificar las tasas de interés que se están inclinando.

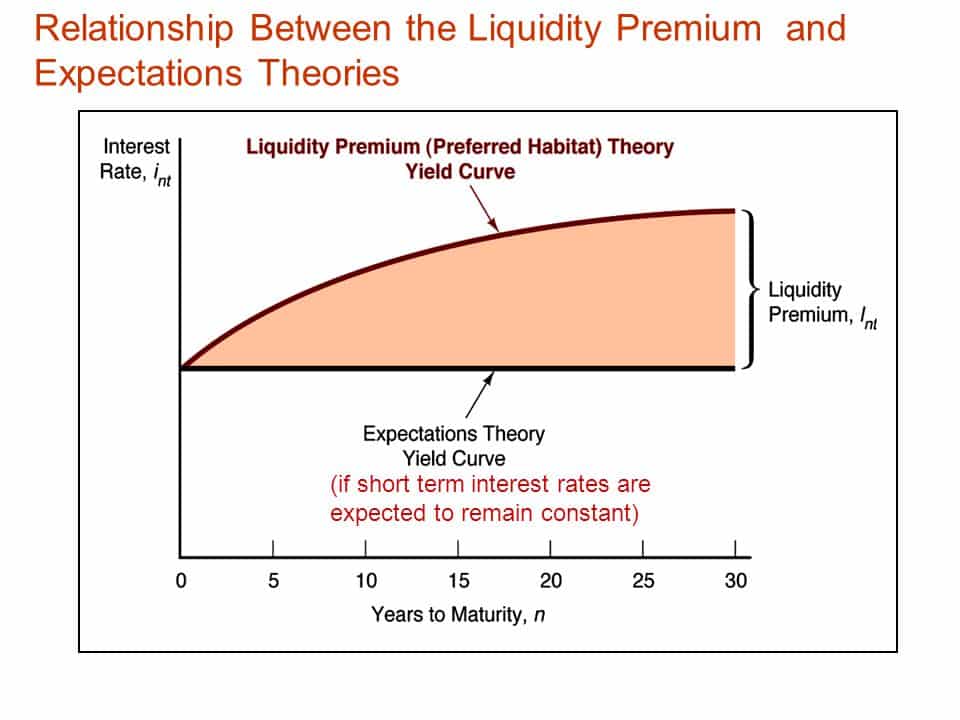

2. Teoría de la preferencia por la liquidez

Esta teoría añade liquidez o prima por plazo a la teoría pura de las expectativas. Muestra los riesgos que implica tener valores a largo plazo más que valores a corto plazo.

La teoría se propuso con el supuesto de que todos los inversores prefieren valores a corto plazo a inversiones a largo plazo.

Explica la curva de rendimiento normal pero no menciona las curvas de rendimiento planas o invertidas. Cualquier curva que no sea positiva será solo temporal.

3. Teoría de la segmentación del mercado

Esta es otra teoría de la curva de rendimiento que dice que existen demanda y oferta separadas para valores a largo y corto plazo. Además, su interacción en los mercados financieros determina la forma de la curva de rendimiento.

Lo que insinúa es que diferentes valores tienen diferentes vencimientos y estos no pueden ser sustituidos por otros.

Cada jugador en el mercado quiere que sus valores se ajusten a un vencimiento distinto que él quiere debido a sus demandas.

Por ejemplo, un fondo de pensiones solo querrá valores de renta fija que coincidan con la naturaleza de sus pasivos.

Entonces, si la demanda de capital a corto plazo es mayor que su oferta, la tasa a corto plazo subirá.

La verdad es que los inversores en realidad prefieren valores a corto plazo porque tienen menos riesgos. Aunque el precio será más alto, el rendimiento será menor debido al menor riesgo.

4. Teoría del hábitat de preferencia

Esta es otra de las teorías de la curva de rendimiento. Establece que los inversores tienen un límite u horizonte que prefieren. Invertir fuera de este horizonte les hará exigir un cierto incremento de las primas.

Una de las características importantes que explica esta teoría de la curva de rendimiento es por qué el rendimiento de las inversiones a largo plazo es mayor que el de las inversiones a corto plazo.

Esta teoría es similar a la teoría de la segmentación del mercado porque sugiere que diferentes participantes en el mercado tienen diferentes necesidades y estas necesidades dictan los vencimientos de los valores que prefieren.

Sin embargo, estas preferencias no se basan en suposiciones o fluctuaciones del mercado, sino que describen que para que los inversores se salgan de su preferencia (hábitat) y acepten un mayor riesgo, tiene que haber una ganancia. Esta ganancia será en forma de mayor rendimiento.

¿Qué es el riesgo de la curva de rendimiento?

El riesgo de la curva de rendimiento es el riesgo de experimentar una tasa de interés negativa al invertir en valores de renta fija como los bonos. Cuando cambia el rendimiento, afectará el precio de los valores.

Si el rendimiento del mercado aumenta la tasa de interés, el precio de un bono disminuirá.

En pocas palabras, un riesgo de curva de rendimiento es un riesgo de que un cambio en la tasa de interés afecte la seguridad de renta fija.

La curva de rendimiento muestra si la tasa de interés será alta o baja según el crecimiento económico. Dado que los bonos a corto plazo tienen un rendimiento más bajo, podemos decir que el precio del bono y la tasa de interés tienen una relación negativa, ya que cuando las tasas de interés aumentan, los precios disminuyen. Cuando la tasa de interés aumenta, la curva de rendimiento se desplazará, lo que representa un riesgo llamado riesgo de curva de rendimiento para el inversor.

Tipos de curva de rendimiento

#1. Curva de rendimiento normal

Debido a que esta es la forma más típica de la curva, se la conoce como la curva normal. La curva de rendimiento normal muestra que los bonos a 30 años tienen tasas de interés más altas que los bonos a 10 años. Si lo piensa intuitivamente, anticipa ganar una compensación mayor si presta su dinero por un período de tiempo más largo.

Se dice que la curva de rendimiento con pendiente positiva es normal, ya que un mercado racional deseará más pago por mayor riesgo. Como resultado, debido a que los valores a largo plazo son más riesgosos, el rendimiento de dichos valores será mayor que el rendimiento de los valores a corto plazo de menor riesgo.

Un período de tiempo más largo aumenta la probabilidad de que ocurran eventos desfavorables imprevistos. Como resultado, los vencimientos a largo plazo a menudo tienen tasas de interés más altas y una mayor volatilidad.

#2. Curva de rendimiento invertida

Cuando los rendimientos a largo plazo caen por debajo de los rendimientos a corto plazo, la curva se invierte. Una curva de rendimiento invertida surge cuando los inversores a largo plazo creen que las tasas de interés caerán en el futuro. Esto puede suceder por una variedad de razones, pero una de las más comunes es la expectativa de una inflación más baja.

Cuando la curva de rendimiento comienza a invertirse, se considera un indicador adelantado de una recesión económica inminente. Históricamente, los ajustes de las tasas de interés han reflejado el sentimiento del mercado y las expectativas económicas.

3. Curva de rendimiento pronunciada

Los rendimientos a largo plazo están creciendo más rápido que los rendimientos a corto plazo, lo que indica una curva pronunciada. Históricamente, las curvas de rendimiento pronunciadas han señalado el comienzo de un ciclo económico expansivo. Las curvas normal y empinada se basan ambas en las mismas condiciones de mercado subyacentes. La única diferencia es que una curva más pronunciada representa una brecha más amplia entre las expectativas de rendimiento a corto y largo plazo.

#4. Curva de rendimiento plana

Cuando todos los vencimientos tienen rendimientos similares, la curva se aplana. Esto indica que el rendimiento de un bono a 10 años es casi idéntico al rendimiento de un bono a 30 años. Cuando hay una transición entre la curva de rendimiento normal y la curva de rendimiento invertida, la curva de rendimiento se aplana.

#5. jorobado

Cuando los rendimientos a mediano plazo superan los rendimientos a corto y largo plazo, la curva de rendimiento se vuelve jorobada. Una curva jorobada es poco común y generalmente indica que el desarrollo económico se está estancando.

Estudios empíricos de la curva de rendimiento

La investigación empírica de la curva de rendimiento indica que las tres teorías tienen un efecto sobre la forma de la curva de rendimiento. Las expectativas de tasas futuras son cruciales, pero también lo son la liquidez y los problemas institucionales. La forma promedio de la curva de rendimiento está aumentando, lo que indica que los tenedores de bonos a largo plazo ganan primas de (falta de) liquidez. Además, la curva de rendimiento parece ser un pronóstico de la actividad económica futura. Si bien las curvas de rendimiento invertidas no siempre son seguidas por una recesión, han precedido a todas las recesiones registradas en los Estados Unidos durante las últimas cuatro décadas. Una señal de este tipo es consistente con la lógica de la teoría de las expectativas. Una curva invertida indica que los inversores anticipan tasas de interés futuras más bajas. Las recesiones generalmente reducen las tasas de interés al reducir la demanda de préstamos comerciales y respaldar una política monetaria expansiva.

En conclusión, comprender los tipos y teorías de la curva de rendimiento mejorará aún más la comprensión de los riesgos de la curva de rendimiento. De hecho, ayudan a los inversores a conocer el plazo/vencimiento de los valores en los que invertir y las tasas de interés que se esperan.

(Se abre en una nueva pestaña del navegador)

Preguntas frecuentes sobre las teorías de la curva de rendimiento

¿Cuáles son las tres teorías de la curva de rendimiento?

La forma de la curva de rendimiento se explica por tres teorías económicas: expectativas, preferencia de liquidez y presión institucional o de cobertura.

¿Qué es la curva de rendimiento y por qué es importante?

Una curva de rendimiento es un método para medir la tolerancia al riesgo de los inversores en bonos y puede tener un impacto significativo en los rendimientos que recibe de sus inversiones. Incluso se puede usar una curva de rendimiento para predecir la dirección de la economía si comprende cómo funciona y cómo leerla.

¿Cuál es la parte más riesgosa de la curva de rendimiento?

En una distribución normal, el final de la curva de rendimiento es el más riesgoso porque los movimientos menores en los rendimientos a corto plazo se combinan con movimientos más grandes en los rendimientos a largo plazo. Los bonos a largo plazo son extremadamente sensibles a los cambios en las tasas de interés.

Artículos Relacionados